Obter financiamento imobiliário em Miami como estrangeiro é mais acessível do que muitos imaginam. Com as estratégias corretas, documentação adequada e conhecimento dos programas disponíveis, investidores internacionais podem acessar crédito competitivo para maximizar seu poder de compra e otimizar retornos.

O financiamento imobiliário para estrangeiros em Miami representa uma oportunidade real e acessível para maximizar o poder de compra e otimizar retornos de investimento. Contrariamente ao que muitos acreditam, existem programas específicos e bancos especializados que oferecem condições competitivas para investidores internacionais.

Este guia abrangente explora todas as opções disponíveis, desde bancos tradicionais americanos até instituições internacionais, detalhando requisitos, estratégias de aprovação e dicas práticas para obter as melhores condições. Com o conhecimento adequado, você poderá acessar financiamento que pode representar até 70% do valor do imóvel, liberando capital para diversificação ou outros investimentos.

Panorama do Financiamento para Estrangeiros

O mercado de financiamento imobiliário americano evoluiu significativamente para acomodar investidores internacionais, especialmente em mercados como Miami.

Evolução Histórica

Mudanças regulatórias:

- Pré-2008: Acesso mais liberal

- 2008-2015: Restrições pós-crise

- 2015-presente: Reabertura gradual

- Tendência atual: Programas especializados

Fatores impulsionadores:

- Demanda internacional: Crescimento constante

- Competição bancária: Busca por novos mercados

- Regulamentação: Estabilização das regras

- Tecnologia: Simplificação de processos

Cenário Atual

Volume de mercado:

- Participação estrangeira: 15-20% das compras em Miami

- Financiamento: 40-50% dos compradores estrangeiros

- Crescimento: 8-12% ao ano

- Ticket médio: US$ 800K – US$ 2M

Perfil dos tomadores:

- Brasileiros: 25% do mercado estrangeiro

- Argentinos: 15% do mercado

- Europeus: 20% do mercado

- Outros: 40% do mercado

Tipos de Programas Disponíveis

Existem diferentes modalidades de financiamento, cada uma com características específicas e públicos-alvo distintos.

Foreign National Programs

Características gerais:

- LTV: 50-70% do valor do imóvel

- Prazo: 15-30 anos

- Amortização: Tabela Price ou SAC

- Prepagamento: Geralmente sem penalidade

Requisitos básicos:

- Down payment: 30-50% do valor

- Renda: Comprovação internacional

- Crédito: Histórico quando disponível

- Reservas: 2-6 meses de pagamentos

Bank Statement Programs

Modalidade específica:

- Comprovação: Extratos bancários (12-24 meses)

- Renda: Calculada sobre depósitos médios

- Flexibilidade: Maior para autônomos

- Documentação: Reduzida

Vantagens:

- Simplicidade: Menos burocracia

- Rapidez: Aprovação mais ágil

- Flexibilidade: Aceita rendas variáveis

- Privacidade: Menor exposição fiscal

Asset-Based Lending

Características:

- Garantia: Baseada em ativos

- LTV: Até 75% em alguns casos

- Prazo: Geralmente mais curto

- Taxas: Ligeiramente superiores

Público-alvo:

- High net worth: Patrimônio elevado

- Empresários: Rendas complexas

- Investidores: Múltiplas propriedades

- Aposentados: Renda de investimentos

Principais Bancos e Instituições

O mercado oferece diversas opções, desde grandes bancos americanos até instituições especializadas.

Bancos Americanos Tradicionais

Bank of America:

- Programa: International Client Program

- LTV: Até 70%

- Prazo: 15-30 anos

- Diferencial: Relacionamento global

- Requisitos: Patrimônio mínimo US$ 1M

Wells Fargo:

- Programa: Foreign National Lending

- LTV: Até 65%

- Prazo: 15-30 anos

- Diferencial: Presença nacional

- Requisitos: Renda comprovada

Chase Bank:

- Programa: International Private Client

- LTV: Até 70%

- Prazo: 15-30 anos

- Diferencial: Serviços premium

- Requisitos: Relacionamento bancário

Bancos Especializados

HSBC:

- Programa: International Banking

- LTV: Até 70%

- Prazo: 15-30 anos

- Diferencial: Presença global

- Requisitos: Conta no país de origem

Santander:

- Programa: International Mortgage

- LTV: Até 65%

- Prazo: 15-30 anos

- Diferencial: Foco hispânico

- Requisitos: Relacionamento regional

Bancos Brasileiros

Itaú International:

- Programa: Mortgage USA

- LTV: Até 60%

- Prazo: 15-30 anos

- Diferencial: Atendimento em português

- Requisitos: Cliente Itaú Brasil

Bradesco:

- Programa: Crédito Internacional

- LTV: Até 65%

- Prazo: 15-30 anos

- Diferencial: Histórico brasileiro considerado

- Requisitos: Relacionamento bancário

Requisitos e Documentação

A documentação para financiamento de estrangeiros é mais extensa que para residentes, mas perfeitamente viável.

Documentos Pessoais

Identificação:

- Passaporte: Válido e com visto americano

- ITIN: Individual Taxpayer Identification Number

- Comprovante de residência: No país de origem

- Estado civil: Certidão de casamento se aplicável

Documentação adicional:

- Curriculum vitae: Histórico profissional

- Referências: Pessoais e comerciais

- Carta de intenção: Propósito do investimento

- Seguro de vida: Quando exigido

Documentos Financeiros

Comprovação de renda:

- Declaração de imposto de renda: 2-3 anos

- Extratos bancários: 3-6 meses

- Comprovantes de salário: Se empregado

- Demonstrativos empresariais: Se empresário

Comprovação de patrimônio:

- Extratos de investimentos: Ações, fundos, etc.

- Avaliação de imóveis: Propriedades existentes

- Demonstrativos de negócios: Participações societárias

- Outros ativos: Veículos, obras de arte, etc.

Documentos do Imóvel

Documentação básica:

- Contrato de compra: Purchase agreement

- Avaliação: Appraisal report

- Inspeção: Property inspection

- Seguro: Homeowner’s insurance

Documentos específicos:

- HOA documents: Para condomínios

- Survey: Levantamento topográfico

- Title report: Relatório de título

- Flood certification: Certificado de inundação

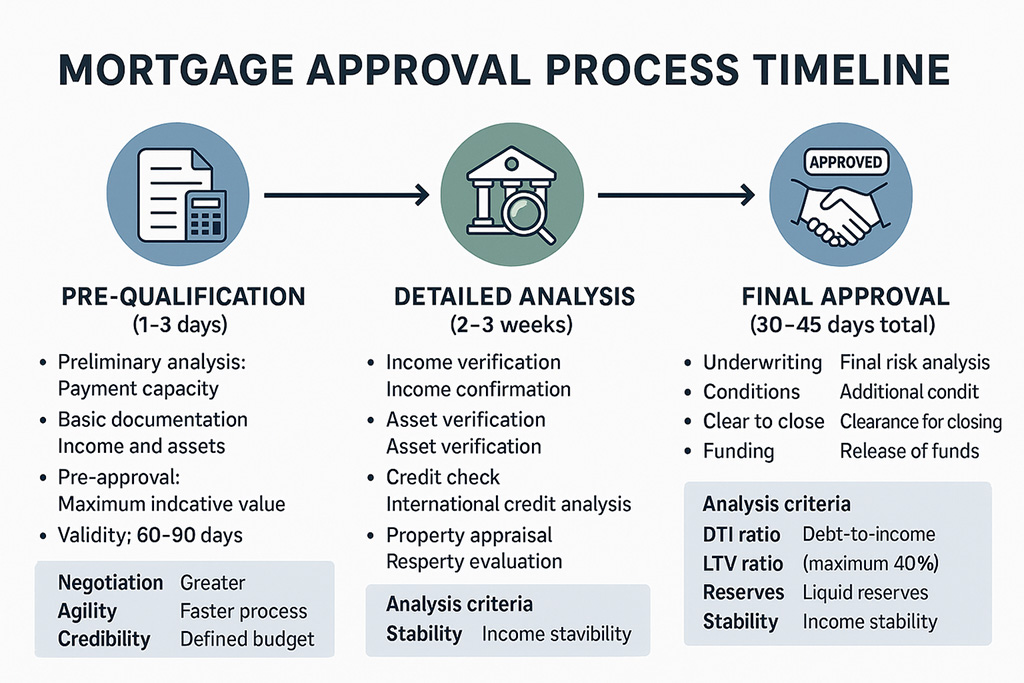

Processo de Aprovação

O processo de aprovação segue etapas específicas que podem ser otimizadas com preparação adequada.

Pré-Qualificação

Etapa inicial:

- Análise preliminar: Capacidade de pagamento

- Documentação básica: Renda e patrimônio

- Pré-aprovação: Valor máximo indicativo

- Validade: 60-90 dias

Benefícios:

- Negociação: Maior poder de barganha

- Agilidade: Processo mais rápido

- Credibilidade: Seriedade demonstrada

- Planejamento: Orçamento definido

Análise Detalhada

Verificações aprofundadas:

- Income verification: Confirmação de renda

- Asset verification: Verificação de patrimônio

- Credit check: Análise de crédito internacional

- Property appraisal: Avaliação do imóvel

Critérios de análise:

- DTI ratio: Debt-to-income (máximo 43%)

- LTV ratio: Loan-to-value (máximo 70%)

- Reserves: Reservas líquidas

- Stability: Estabilidade de renda

Aprovação Final

Etapas finais:

- Underwriting: Análise final de risco

- Conditions: Condições adicionais

- Clear to close: Liberação para fechamento

- Funding: Liberação dos recursos

Timeline típico:

- Pré-qualificação: 1-3 dias

- Documentação: 1-2 semanas

- Análise: 2-3 semanas

- Aprovação: 30-45 dias total

Taxas e Condições

As condições de financiamento variam conforme o banco, programa e perfil do cliente.

Estrutura de Taxas

Taxa de juros:

- Faixa típica: 6.5% – 9.5% ao ano

- Fatores: Perfil de risco, LTV, prazo

- Tipo: Fixa ou variável

- Benchmark: Prime rate + spread

Taxas adicionais:

- Origination fee: 0.5% – 2% do empréstimo

- Processing fee: US$ 500 – US$ 1,500

- Appraisal fee: US$ 400 – US$ 700

- Credit report: US$ 50 – US$ 100

Comparativo de Condições

Bancos americanos tradicionais:

- Taxa: 7.0% – 8.5%

- LTV: 60% – 70%

- Prazo: 15-30 anos

- Fees: 1% – 2%

Bancos especializados:

- Taxa: 6.5% – 8.0%

- LTV: 65% – 70%

- Prazo: 15-30 anos

- Fees: 0.5% – 1.5%

Bancos brasileiros:

- Taxa: 7.5% – 9.0%

- LTV: 50% – 65%

- Prazo: 15-30 anos

- Fees: 1.5% – 2.5%

Estratégias de Otimização

Existem estratégias específicas para obter melhores condições e aumentar chances de aprovação.

Preparação Financeira

Fortalecimento do perfil:

- Down payment maior: Reduz risco e melhora taxa

- Reservas amplas: 6+ meses de pagamentos

- Renda estável: Histórico consistente

- Relacionamento bancário: Conta corrente nos EUA

Estruturação patrimonial:

- Concentração de ativos: Facilita comprovação

- Liquidez adequada: Recursos disponíveis

- Diversificação: Múltiplas fontes de renda

- Documentação organizada: Facilita análise

Escolha do Banco

Critérios de seleção:

- Especialização: Experiência com estrangeiros

- Condições: Taxas e termos competitivos

- Atendimento: Suporte em português

- Agilidade: Processo eficiente

Estratégia multi-banco:

- Aplicação simultânea: 2-3 bancos

- Comparação: Melhores condições

- Negociação: Leverage entre ofertas

- Backup: Opções alternativas

Timing e Mercado

Fatores de timing:

- Ciclo de juros: Tendência das taxas

- Sazonalidade: Demanda por crédito

- Regulamentação: Mudanças nas regras

- Economia: Cenário macroeconômico

Alternativas de Financiamento

Além dos bancos tradicionais, existem outras opções de financiamento disponíveis.

Private Lenders

Características:

- Flexibilidade: Critérios menos rígidos

- Agilidade: Aprovação mais rápida

- Customização: Termos personalizados

- Custo: Taxas geralmente maiores

Tipos:

- Hard money lenders: Foco em garantia

- Portfolio lenders: Mantêm empréstimos

- Bridge lenders: Financiamento ponte

- Alternative lenders: Critérios alternativos

Seller Financing

Modalidade específica:

- Vendedor como banco: Financia diretamente

- Flexibilidade: Termos negociáveis

- Agilidade: Sem burocracia bancária

- Risco: Análise cuidadosa necessária

Estruturas típicas:

- Owner carry: Vendedor carrega papel

- Lease option: Aluguel com opção de compra

- Contract for deed: Contrato de escritura

- Wrap-around: Financiamento envolvente

Partnerships e Joint Ventures

Estruturas societárias:

- Parceria com americano: Facilita financiamento

- Joint venture: Divisão de riscos

- LLC estruturada: Otimização fiscal

- Trust arrangements: Estruturas fiduciárias

Aspectos Fiscais

O financiamento imobiliário tem importantes implicações fiscais que devem ser consideradas.

Dedutibilidade de Juros

Regras americanas:

- Mortgage interest deduction: Dedução de juros

- Limitações: Para não-residentes

- Property tax: Dedução de impostos

- Depreciation: Depreciação do imóvel

Planejamento fiscal:

- Estruturação adequada: LLC vs. pessoa física

- Tratados fiscais: Evitar dupla tributação

- Timing: Otimização de deduções

- Assessoria: Contador especializado

Impacto no Brasil

Obrigações brasileiras:

- Declaração de bens: Imóvel e financiamento

- Carnê-leão: Rendimentos no exterior

- IRPF: Ganhos de capital na venda

- CBE: Capitais brasileiros no exterior

Gestão do Financiamento

Após a aprovação, a gestão adequada do financiamento é crucial para o sucesso do investimento.

Pagamentos e Administração

Estrutura de pagamento:

- Conta americana: Para débito automático

- Remessas: Planejamento cambial

- Reservas: Fundo para contingências

- Seguros: Manutenção de coberturas

Monitoramento:

- Statements: Acompanhamento mensal

- Escrow account: Impostos e seguros

- Principal balance: Evolução do saldo

- Interest rates: Mudanças em taxas variáveis

Refinanciamento

Oportunidades:

- Melhores taxas: Redução de custos

- Cash-out: Liberação de capital

- Mudança de termos: Ajuste de prazo

- Consolidação: Múltiplos empréstimos

Timing ideal:

- Queda de juros: 1%+ de diferença

- Melhoria de perfil: Maior patrimônio/renda

- Necessidade de capital: Novos investimentos

- Mudança de estratégia: Objetivos diferentes

Quitação Antecipada

Considerações:

- Prepayment penalty: Penalidades

- Oportunidade: Custo vs. retorno

- Liquidez: Impacto no fluxo de caixa

- Diversificação: Concentração de risco

Riscos e Mitigação

Como qualquer investimento alavancado, o financiamento imobiliário apresenta riscos específicos.

Riscos Financeiros

Risco de taxa de juros:

- Variação: Impacto em taxas variáveis

- Refinanciamento: Dificuldades futuras

- Mitigação: Taxa fixa ou hedge

- Monitoramento: Acompanhamento constante

Risco cambial:

- Flutuação: Moedas de origem vs. dólar

- Remessas: Custo variável

- Mitigação: Hedge cambial

- Diversificação: Receitas em dólar

Riscos Operacionais

Risco de inadimplência:

- Consequências: Foreclosure

- Prevenção: Reservas adequadas

- Seguro: Proteção adicional

- Comunicação: Diálogo com banco

Risco regulatório:

- Mudanças: Novas regras

- Compliance: Adequação constante

- Assessoria: Acompanhamento legal

- Flexibilidade: Adaptação necessária

Financiamento como Ferramenta Estratégica para Investir em imóveis em Miami

O financiamento imobiliário para estrangeiros em Miami representa uma ferramenta poderosa para maximizar retornos e diversificar investimentos. Com as estratégias adequadas, documentação organizada e escolha correta de instituições, é possível acessar condições competitivas que potencializam significativamente o poder de compra.

O mercado continua evoluindo favoravelmente para investidores internacionais, com bancos desenvolvendo produtos específicos e processos mais eficientes. A chave do sucesso está na preparação adequada, compreensão dos requisitos e trabalho com profissionais experientes no atendimento a clientes estrangeiros.

Nossa equipe especializada mantém relacionamentos com os principais bancos e pode orientá-lo na escolha da melhor opção de financiamento para seu perfil e objetivos. Entre em contato para uma análise personalizada e descubra como o financiamento pode potencializar seu investimento em Miami.

{kind=link}