Obtener financiamiento inmobiliario en Miami como extranjero es más accesible de lo que muchos imaginan. Con las estrategias correctas, documentación adecuada y conocimiento de los programas disponibles, inversionistas internacionales pueden acceder a crédito competitivo para maximizar su poder de compra y optimizar retornos.

El financiamiento inmobiliario para extranjeros en Miami representa una oportunidad real y accesible para maximizar el poder de compra y optimizar retornos de inversión. Contrariamente a lo que muchos creen, existen programas específicos y bancos especializados que ofrecen condiciones competitivas para inversionistas internacionales.

Esta guía integral explora todas las opciones disponibles, desde bancos tradicionales americanos hasta instituciones internacionales, detallando requisitos, estrategias de aprobación y consejos prácticos para obtener las mejores condiciones. Con el conocimiento adecuado, podrá acceder a financiamiento que puede representar hasta el 70% del valor del inmueble, liberando capital para diversificación u otras inversiones.

Panorama del Financiamiento para Extranjeros

El mercado de financiamiento inmobiliario americano ha evolucionado significativamente para acomodar inversionistas internacionales, especialmente en mercados como Miami.

Evolución Histórica

Cambios regulatorios:

- Pre-2008: Acceso más liberal

- 2008-2015: Restricciones post-crisis

- 2015-presente: Reapertura gradual

- Tendencia actual: Programas especializados

Factores impulsores:

- Demanda internacional: Crecimiento constante

- Competencia bancaria: Búsqueda de nuevos mercados

- Regulación: Estabilización de las reglas

- Tecnología: Simplificación de procesos

Escenario Actual

Volumen de mercado:

- Participación extranjera: 15-20% de las compras en Miami

- Financiamiento: 40-50% de los compradores extranjeros

- Crecimiento: 8-12% al año

- Ticket promedio: US$ 800K – US$ 2M

Perfil de los tomadores:

- Latinoamericanos: 40% del mercado extranjero

- Europeos: 20% del mercado

- Canadienses: 15% del mercado

- Otros: 25% del mercado

Tipos de Programas Disponibles

Existen diferentes modalidades de financiamiento, cada una con características específicas y públicos objetivo distintos.

Foreign National Programs

Características generales:

- LTV: 50-70% del valor del inmueble

- Plazo: 15-30 años

- Amortización: Tabla Price o SAC

- Prepago: Generalmente sin penalidad

Requisitos básicos:

- Down payment: 30-50% del valor

- Ingresos: Comprobación internacional

- Crédito: Historial cuando disponible

- Reservas: 2-6 meses de pagos

Bank Statement Programs

Modalidad específica:

- Comprobación: Extractos bancarios (12-24 meses)

- Ingresos: Calculados sobre depósitos promedio

- Flexibilidad: Mayor para autónomos

- Documentación: Reducida

Ventajas:

- Simplicidad: Menos burocracia

- Rapidez: Aprobación más ágil

- Flexibilidad: Acepta ingresos variables

- Privacidad: Menor exposición fiscal

Asset-Based Lending

Características:

- Garantía: Basada en activos

- LTV: Hasta 75% en algunos casos

- Plazo: Generalmente más corto

- Tasas: Ligeramente superiores

Público objetivo:

- High net worth: Patrimonio elevado

- Empresarios: Ingresos complejos

- Inversionistas: Múltiples propiedades

- Jubilados: Ingresos de inversiones

Principales Bancos e Instituciones

El mercado ofrece diversas opciones, desde grandes bancos americanos hasta instituciones especializadas.

Bancos Americanos Tradicionales

Bank of America:

- Programa: International Client Program

- LTV: Hasta 70%

- Plazo: 15-30 años

- Diferencial: Relacionamiento global

- Requisitos: Patrimonio mínimo US$ 1M

Wells Fargo:

- Programa: Foreign National Lending

- LTV: Hasta 65%

- Plazo: 15-30 años

- Diferencial: Presencia nacional

- Requisitos: Ingresos comprobados

Chase Bank:

- Programa: International Private Client

- LTV: Hasta 70%

- Plazo: 15-30 años

- Diferencial: Servicios premium

- Requisitos: Relacionamiento bancario

Bancos Especializados

HSBC:

- Programa: International Banking

- LTV: Hasta 70%

- Plazo: 15-30 años

- Diferencial: Presencia global

- Requisitos: Cuenta en país de origen

Santander:

- Programa: International Mortgage

- LTV: Hasta 65%

- Plazo: 15-30 años

- Diferencial: Foco hispánico

- Requisitos: Relacionamiento regional

BBVA:

- Programa: Global Mortgage

- LTV: Hasta 65%

- Plazo: 15-30 años

- Diferencial: Atención en español

- Requisitos: Cliente BBVA internacional

Requisitos y Documentación

La documentación para financiamiento de extranjeros es más extensa que para residentes, pero perfectamente viable.

Documentos Personales

Identificación:

- Pasaporte: Válido y con visa americana

- ITIN: Individual Taxpayer Identification Number

- Comprobante de residencia: En el país de origen

- Estado civil: Certificado de matrimonio si aplicable

Documentación adicional:

- Curriculum vitae: Historial profesional

- Referencias: Personales y comerciales

- Carta de intención: Propósito de la inversión

- Seguro de vida: Cuando exigido

Documentos Financieros

Comprobación de ingresos:

- Declaración de impuestos: 2-3 años

- Extractos bancarios: 3-6 meses

- Comprobantes de salario: Si empleado

- Demostrativos empresariales: Si empresario

Comprobación de patrimonio:

- Extractos de inversiones: Acciones, fondos, etc.

- Avalúo de inmuebles: Propiedades existentes

- Demostrativos de negocios: Participaciones societarias

- Otros activos: Vehículos, obras de arte, etc.

Documentos del Inmueble

Documentación básica:

- Contrato de compra: Purchase agreement

- Avalúo: Appraisal report

- Inspección: Property inspection

- Seguro: Homeowner’s insurance

Documentos específicos:

- HOA documents: Para condominios

- Survey: Levantamiento topográfico

- Title report: Informe de título

- Flood certification: Certificado de inundación

Proceso de Aprobación

El proceso de aprobación sigue etapas específicas que pueden ser optimizadas con preparación adecuada.

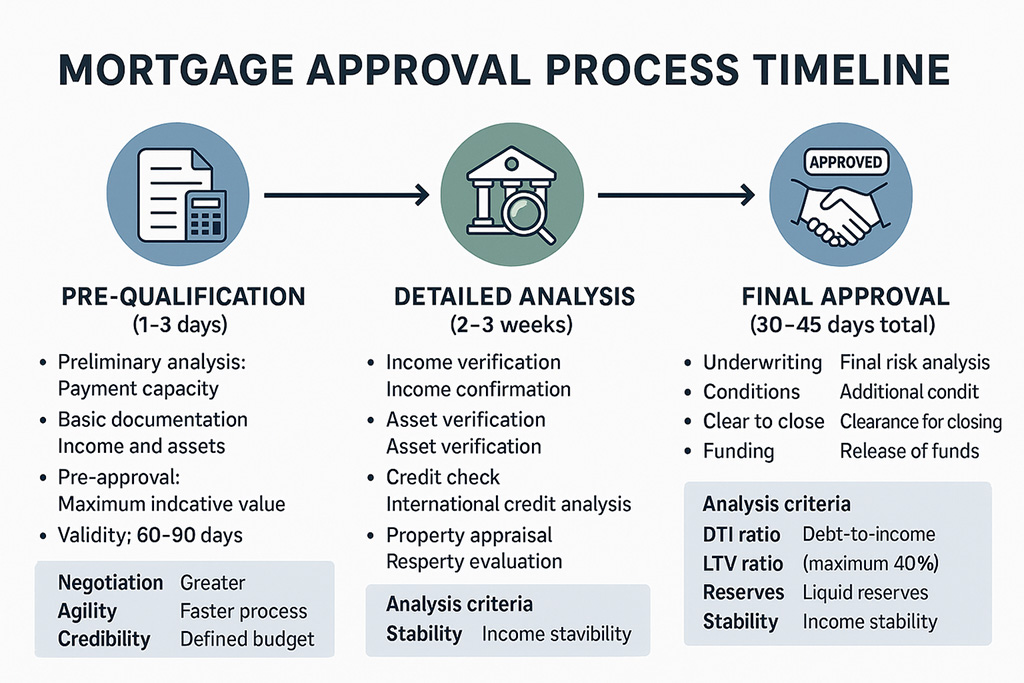

Pre-Calificación

Etapa inicial:

- Análisis preliminar: Capacidad de pago

- Documentación básica: Ingresos y patrimonio

- Pre-aprobación: Valor máximo indicativo

- Validez: 60-90 días

Beneficios:

- Negociación: Mayor poder de negociación

- Agilidad: Proceso más rápido

- Credibilidad: Seriedad demostrada

- Planificación: Presupuesto definido

Análisis Detallado

Verificaciones profundas:

- Income verification: Confirmación de ingresos

- Asset verification: Verificación de patrimonio

- Credit check: Análisis de crédito internacional

- Property appraisal: Evaluación del inmueble

Criterios de análisis:

- DTI ratio: Debt-to-income (máximo 43%)

- LTV ratio: Loan-to-value (máximo 70%)

- Reserves: Reservas líquidas

- Stability: Estabilidad de ingresos

Aprobación Final

Etapas finales:

- Underwriting: Análisis final de riesgo

- Conditions: Condiciones adicionales

- Clear to close: Liberación para cierre

- Funding: Liberación de los recursos

Timeline típico:

- Pre-calificación: 1-3 días

- Documentación: 1-2 semanas

- Análisis: 2-3 semanas

- Aprobación: 30-45 días total

Tasas y Condiciones

Las condiciones de financiamiento varían conforme al banco, programa y perfil del cliente.

Estructura de Tasas

Tasa de interés:

- Rango típico: 6.5% – 9.5% al año

- Factores: Perfil de riesgo, LTV, plazo

- Tipo: Fija o variable

- Benchmark: Prime rate + spread

Tasas adicionales:

- Origination fee: 0.5% – 2% del préstamo

- Processing fee: US$ 500 – US$ 1,500

- Appraisal fee: US$ 400 – US$ 700

- Credit report: US$ 50 – US$ 100

Comparativo de Condiciones

Bancos americanos tradicionales:

- Tasa: 7.0% – 8.5%

- LTV: 60% – 70%

- Plazo: 15-30 años

- Fees: 1% – 2%

Bancos especializados:

- Tasa: 6.5% – 8.0%

- LTV: 65% – 70%

- Plazo: 15-30 años

- Fees: 0.5% – 1.5%

Bancos hispánicos:

- Tasa: 7.5% – 9.0%

- LTV: 50% – 65%

- Plazo: 15-30 años

- Fees: 1.5% – 2.5%

Estrategias de Optimización

Existen estrategias específicas para obtener mejores condiciones y aumentar chances de aprobación.

Preparación Financiera

Fortalecimiento del perfil:

- Down payment mayor: Reduce riesgo y mejora tasa

- Reservas amplias: 6+ meses de pagos

- Ingresos estables: Historial consistente

- Relacionamiento bancario: Cuenta corriente en EUA

Estructuración patrimonial:

- Concentración de activos: Facilita comprobación

- Liquidez adecuada: Recursos disponibles

- Diversificación: Múltiples fuentes de ingresos

- Documentación organizada: Facilita análisis

Elección del Banco

Criterios de selección:

- Especialización: Experiencia con extranjeros

- Condiciones: Tasas y términos competitivos

- Atención: Soporte en español

- Agilidad: Proceso eficiente

Estrategia multi-banco:

- Aplicación simultánea: 2-3 bancos

- Comparación: Mejores condiciones

- Negociación: Leverage entre ofertas

- Backup: Opciones alternativas

Timing y Mercado

Factores de timing:

- Ciclo de intereses: Tendencia de las tasas

- Estacionalidad: Demanda por crédito

- Regulación: Cambios en las reglas

- Economía: Escenario macroeconómico

Alternativas de Financiamiento

Además de los bancos tradicionales, existen otras opciones de financiamiento disponibles.

Private Lenders

Características:

- Flexibilidad: Criterios menos rígidos

- Agilidad: Aprobación más rápida

- Customización: Términos personalizados

- Costo: Tasas generalmente mayores

Tipos:

- Hard money lenders: Foco en garantía

- Portfolio lenders: Mantienen préstamos

- Bridge lenders: Financiamiento puente

- Alternative lenders: Criterios alternativos

Seller Financing

Modalidad específica:

- Vendedor como banco: Financia directamente

- Flexibilidad: Términos negociables

- Agilidad: Sin burocracia bancaria

- Riesgo: Análisis cuidadoso necesario

Estructuras típicas:

- Owner carry: Vendedor carga papel

- Lease option: Alquiler con opción de compra

- Contract for deed: Contrato de escritura

- Wrap-around: Financiamiento envolvente

Partnerships y Joint Ventures

Estructuras societarias:

- Asociación con americano: Facilita financiamiento

- Joint venture: División de riesgos

- LLC estructurada: Optimización fiscal

- Trust arrangements: Estructuras fiduciarias

Aspectos Fiscales

El financiamiento inmobiliario tiene importantes implicaciones fiscales que deben ser consideradas.

Deducibilidad de Intereses

Reglas americanas:

- Mortgage interest deduction: Deducción de intereses

- Limitaciones: Para no residentes

- Property tax: Deducción de impuestos

- Depreciation: Depreciación del inmueble

Planificación fiscal:

- Estructuración adecuada: LLC vs. persona física

- Tratados fiscales: Evitar doble tributación

- Timing: Optimización de deducciones

- Asesoría: Contador especializado

Impacto en País de Origen

Obligaciones internacionales:

- Declaración de bienes: Inmueble y financiamiento

- Impuestos sobre renta extranjera: Según país

- Ganancias de capital: En la venta

- Declaración de capitales: En el exterior

Gestión del Financiamiento

Después de la aprobación, la gestión adecuada del financiamiento es crucial para el éxito de la inversión.

Pagos y Administración

Estructura de pago:

- Cuenta americana: Para débito automático

- Remesas: Planificación cambiaria

- Reservas: Fondo para contingencias

- Seguros: Mantenimiento de coberturas

Monitoreo:

- Statements: Seguimiento mensual

- Escrow account: Impuestos y seguros

- Principal balance: Evolución del saldo

- Interest rates: Cambios en tasas variables

Refinanciamiento

Oportunidades:

- Mejores tasas: Reducción de costos

- Cash-out: Liberación de capital

- Cambio de términos: Ajuste de plazo

- Consolidación: Múltiples préstamos

Timing ideal:

- Caída de intereses: 1%+ de diferencia

- Mejora de perfil: Mayor patrimonio/ingresos

- Necesidad de capital: Nuevas inversiones

- Cambio de estrategia: Objetivos diferentes

Pago Anticipado

Consideraciones:

- Prepayment penalty: Penalidades

- Oportunidad: Costo vs. retorno

- Liquidez: Impacto en el flujo de caja

- Diversificación: Concentración de riesgo

Riesgos y Mitigación

Como cualquier inversión apalancada, el financiamiento inmobiliario presenta riesgos específicos.

Riesgos Financieros

Riesgo de tasa de interés:

- Variación: Impacto en tasas variables

- Refinanciamiento: Dificultades futuras

- Mitigación: Tasa fija o hedge

- Monitoreo: Seguimiento constante

Riesgo cambiario:

- Fluctuación: Monedas de origen vs. dólar

- Remesas: Costo variable

- Mitigación: Hedge cambiario

- Diversificación: Ingresos en dólar

Riesgos Operacionales

Riesgo de incumplimiento:

- Consecuencias: Foreclosure

- Prevención: Reservas adecuadas

- Seguro: Protección adicional

- Comunicación: Diálogo con banco

Riesgo regulatorio:

- Cambios: Nuevas reglas

- Compliance: Adecuación constante

- Asesoría: Seguimiento legal

- Flexibilidad: Adaptación necesaria

El financiamiento como herramienta estratégica para invertir en bienes raíces en Miami

El financiamiento inmobiliario para extranjeros en Miami representa una herramienta poderosa para maximizar retornos y diversificar inversiones. Con las estrategias adecuadas, documentación organizada y elección correcta de instituciones, es posible acceder a condiciones competitivas que potencian significativamente el poder de compra.

El mercado continúa evolucionando favorablemente para inversionistas internacionales, con bancos desarrollando productos específicos y procesos más eficientes. La clave del éxito está en la preparación adecuada, comprensión de los requisitos y trabajo con profesionales experimentados en la atención a clientes extranjeros.

Nuestro equipo especializado mantiene relaciones con los principales bancos y puede orientarlo en la elección de la mejor opción de financiamiento para su perfil y objetivos. Contáctenos para un análisis personalizado y descubra cómo el financiamiento puede potenciar su inversión en Miami.

{kind=link}